ডিজিটাল লেনদেন বাড়ছে

নিজস্ব প্রতিবেদক: এখন যাঁদের হাতে রয়েছে মুঠোফোন বা মোবাইল, তাঁদের বেশির ভাগেরই রয়েছে মোবাইল ব্যাংকিং হিসাবও। কারণ, হিসাব খুলতে কোনো খরচ নেই, আবার মুঠোফোনে আর্থিক সেবাদাতা প্রতিষ্ঠানের সংখ্যা বাড়ায় এখন একজন গ্রাহকের একাধিক হিসাবও রয়েছে। গ্রাহকের মধ্যে এখন ডিজিটাল লেনদেনের আগ্রহ বাড়ছে।

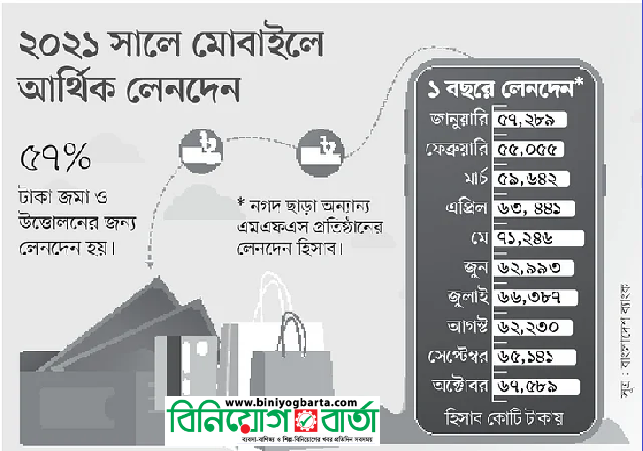

গত অক্টোবরের সর্বশেষ তথ্য অনুযায়ী, মোবাইল ব্যাংকিংয়ের ৪৩ শতাংশই এখন ডিজিটাল লেনদেন। আর প্রায় ৫৭ শতাংশ লেনদেন হচ্ছে নগদ অর্থ জমা ও উত্তোলনে। ২০১৯ সালের একই সময়ে মোবাইল ব্যাংকিংয়ের মাত্র ৩০ শতাংশ ছিল ডিজিটাল লেনদেন। আর ৭০ শতাংশ লেনদেন হতো নগদ অর্থ জমা ও উত্তোলনে। সেই হিসাবে, দুই বছরের ব্যবধানে ডিজিটাল লেনদেন বাড়ছে, তার বিপরীতে কমেছে নগদ অর্থ জমা ও উত্তোলন।

মোবাইল ব্যাংকিংয়ের আওতায় গ্রাহকেরা এখন সরকারি নানা পরিষেবার বিল প্রদান, পরিবার-পরিজনকে টাকা পাঠানো, কেনাকাটা, বেতন-ভাতা, মোবাইল রিচার্জ বাবদ লেনদেন বাড়িয়ে দিয়েছেন। এর ফলে এই সেবায় দিনে দিনে নগদ অর্থ লেনদেন কমে আসছে। এই প্রবণতা অর্থনীতির জন্য ইতিবাচক বলে মনে করছেন খাতসংশ্লিষ্ট ব্যক্তিরা।

আর্থিক খাতসংশ্লিষ্ট ব্যক্তিরা বলছেন, অর্থনীতিতে নগদ লেনদেন যত কমবে, অপরাধলব্ধ অর্থের ব্যবহার তত কমে আসবে। এর ফলে অবৈধ অর্থ উপার্জনের প্রবণতাও কমবে। আর ডিজিটাল লেনদেন হলে সহজেই ধরা পড়বে অবৈধ লেনদেন। এ জন্য নগদে লেনদেনকে নিরুৎসাহিত করার সময় এসেছে।

বাংলাদেশ ব্যাংক ১৩টি এমএফএস সেবাদাতা প্রতিষ্ঠানের তথ্য নিয়ে যে প্রতিবেদন প্রকাশ করেছে, তাতে দেখা গেছে, গত বছরের অক্টোবরে এই সেবায় লেনদেন হয়েছে ৬৭ হাজার ৫৮৯ কোটি টাকা, সেপ্টেম্বরে যা ছিল ৬৫ হাজার ১৪১ কোটি টাকা। গত অক্টোবরে মোট লেনদেনের মধ্যে টাকা জমা হয়েছিল ২১ হাজার ৪৯ কোটি ও উত্তোলিত হয়েছিল ১৭ হাজার ৬৮১ কোটি। ফলে মোট লেনদেনে ৫৭ শতাংশই ছিল জমা ও উত্তোলন। বাকি ৪৩ শতাংশ লেনদেন হয়েছে ডিজিটাল। এর আগে গত বছরের মে মাসে মোবাইল ব্যাংকিংয়ে সর্বোচ্চ ৭১ হাজার ২৪৬ কোটি টাকার লেনদেন হয়েছিল।

বাংলাদেশে মোবাইলের মাধ্যমে আর্থিক সেবার যাত্রা শুরু হয় ২০১১ সালের মার্চে। বেসরকারি খাতের ডাচ্-বাংলা ব্যাংক প্রথম এ সেবা চালু করে। পরে এটির নাম বদলে হয় রকেট। এরপর ব্র্যাক ব্যাংকের সহযোগী প্রতিষ্ঠান হিসেবে এমএফএস সেবা চালু করে বিকাশ। পরবর্তী সময়ে আরও অনেক ব্যাংক এ সেবায় এসেছে। তবে খুব সুবিধা করতে পারেনি। বর্তমানে বিকাশ, রকেটের পাশাপাশি মাই ক্যাশ, এম ক্যাশ, উপায়সহ ১৩টি ব্যাংক এই সেবা দিচ্ছে। এ বাজারের ৭০ শতাংশের বেশি বিকাশের নিয়ন্ত্রণে, এরপরই রকেটের। বাকি প্রতিষ্ঠানগুলোর কিছু লেনদেন হচ্ছে। ব্যাংকের বাইরে ডাক বিভাগের সেবা ‘নগদ’ও এই সেবা দিচ্ছে, যারা এমএফএস বাজারের বড় অংশ এরই মধ্যে নিয়ন্ত্রণে নিয়েছে।

এখন মোবাইল ব্যাংকিং শুধু টাকা পাঠানোর মাধ্যম নয়। এর ব্যবহার হচ্ছে সব ধরনের ছোট ছোট লেনদেনে। বিশেষ করে পরিষেবা বিল পরিশোধ, স্কুলের বেতন পরিশোধ, কেনাকাটা, সরকারি ভাতা গ্রহণ, টিকিট ক্রয়, বিমার প্রিমিয়াম পরিশোধ, মোবাইল রিচার্জ ও অনুদান প্রদানের অন্যতম মাধ্যম এমএফএস। আর মোবাইল ব্যাংকিংয়ে টাকা জমা করতে এখন আর এজেন্টদের কাছেও যেতে হচ্ছে না। ব্যাংক বা কার্ড থেকে সহজেই টাকা আনা যাচ্ছে এসব হিসাবে। আবার এসব হিসাব থেকে ব্যাংকেও টাকা জমা শুরু হয়েছে, ক্রেডিট কার্ড বা সঞ্চয়ী আমানতের কিস্তিও জমা দেওয়া যাচ্ছে। এর ফলে একটি মুঠোফোনই যেন একেকজনের কাছে নিজের ব্যাংক হয়ে উঠেছে।

কেন্দ্রীয় ব্যাংকের হিসাবে দেখা গেছে, গত অক্টোবরে একজন গ্রাহক অন্য গ্রাহককে ১৯ হাজার ৭১০ কোটি টাকা স্থানান্তর করেছে, কেনাকাটা হয়েছে ২ হাজার ৯৫৩ কোটি টাকা, সরকারি ভাতা বিতরণ হয়েছে ৪৪ কোটি টাকার, বেতন প্রদান করা হয়েছে ২ হাজার ৩৮৭ কোটি টাকা ও মোবাইল রিচার্জ হয়েছে ৬৬৬ কোটি টাকা।

এদিকে এখন গ্রাহকেরা ঘরে বসেই ডিজিটাল কেওয়াইসি (গ্রাহকসম্পর্কিত তথ্য) ফরম পূরণ করে সহজেই এমএফএস সেবাদাতা প্রতিষ্ঠানে হিসাব খুলতে পারছেন। ফলে গ্রাহক হওয়ার যে ঝামেলা, তা-ও মিটে গেছে।

করোনার মধ্যে এই সেবার ব্যবহার আরও বেড়ে গেছে। কারণ, করোনার মধ্যে পোশাকশ্রমিকদের বেতন-ভাতা যায় এই সেবার মাধ্যমে। আর এখন সরকারি বেশির ভাগ ভাতা বিতরিত হচ্ছে মোবাইল ব্যাংকিং সেবার মাধ্যমে। আর বিল পরিশোধে এখন অন্যতম মাধ্যম হয়ে উঠেছে মোবাইল ব্যাংকিং।-সূত্র প্রথম আলো

বিনিয়োগবার্তা/ডিএফই//